El tejido empresarial español se sostiene, en gran medida, sobre los hombros de las pequeñas y medianas empresas (pymes). Al frente de estas corporaciones se encuentra una figura jurídica y laboral única, frecuentemente incomprendida y fiscalmente asediada: el autónomo societario. A diferencia del trabajador por cuenta propia tradicional (el autónomo persona física), el administrador o socio mayoritario de una Sociedad Limitada (S.L.) o Sociedad Anónima (S.A.) se enfrenta a un laberinto regulatorio mucho más complejo cuando planifica su retiro.

La jubilación del autónomo societario es una de las transiciones patrimoniales más delicadas en España. Históricamente, la mayoría de los administradores han optado por cotizar a la Seguridad Social por la base mínima exigida, prefiriendo capitalizar su empresa o cobrar dividendos. Sin embargo, al alcanzar los 65 o 67 años, esta estrategia detona una crisis financiera: la pensión pública resultante es insuficiente para mantener el nivel de vida previo.

Con la entrada en vigor del nuevo sistema de cotización por ingresos reales en el RETA (Régimen Especial de Trabajadores Autónomos), las reglas del juego han cambiado radicalmente. En esta guía técnica de alto valor fiduciario, desglosaremos la normativa exacta que rige la cotización del autónomo societario, cómo se calcula matemáticamente su pensión final, el impacto del cobro de dividendos durante el retiro y las herramientas de ingeniería fiscal legales para maximizar el patrimonio.

¿Qué es un Autónomo Societario y por qué su cotización es diferente?

Para la Tesorería General de la Seguridad Social (TGSS), no todo trabajador por cuenta propia es igual. Estás obligado a encuadrarte como autónomo societario en el RETA si cumples alguna de las siguientes condiciones de «control efectivo» de la sociedad:

- Posees al menos el 33% del capital social de la empresa.

- Posees al menos el 25% del capital social y ejerces funciones de dirección o gerencia (eres Administrador).

- Posees al menos el 50% del capital social sumando tus participaciones y las de tus familiares directos (hasta segundo grado) con los que convives.

La diferencia estructural radica en la base de cotización. El Estado presupone que un autónomo societario, al dirigir una corporación, posee una capacidad económica superior a la de un autónomo raso. Por ello, históricamente, la base mínima de cotización del societario ha estado siempre topada al alza (equiparada al Grupo 7 de cotización del Régimen General), lo que implica pagar una cuota de autónomos sustancialmente más cara cada mes.

El Nuevo Sistema de Cotización por Ingresos Reales

A partir de 2023, y con despliegue progresivo hasta 2025 y más allá, el Gobierno de España eliminó la libertad de elección de bases de cotización. Ahora, todos los autónomos deben cotizar en función de sus Rendimientos Netos Reales. Para el autónomo societario, el cálculo de estos rendimientos tiene matices fiscales muy estrictos.

¿Cómo calcula la AEAT y la TGSS los ingresos del societario?

Para determinar en qué tramo de cotización debes encuadrarte, la Seguridad Social sumará:

- Los rendimientos del trabajo derivados de tu actividad en la sociedad (tu nómina como administrador o trabajador de la S.L.).

- Los rendimientos de actividades económicas que, en su caso, factures a tu propia empresa (si cobras mediante factura).

- Los rendimientos del capital mobiliario derivados de tu condición de socio (los dividendos que te reparta la empresa).

A la suma de todo esto se le aplica una deducción por gastos genéricos del 3% (a diferencia del 7% que disfrutan los autónomos físicos). El resultado final dictamina tu cuota mensual.

La «Trampa» de la Base Mínima Societaria

Aunque el sistema es por ingresos reales, la ley impone un «suelo» de cotización específico para los autónomos societarios (y colaboradores familiares). Durante el periodo transitorio, la base mínima del societario no puede ser inferior a la base mínima del Grupo 7 de cotización del Régimen General (establecida en 1.000 euros mensuales). Esto significa que, aunque tu S.L. tenga pérdidas o tú cobres un salario ínfimo, tu cuota mensual de autónomos rara vez bajará de los 310-330 euros mensuales.

Cálculo de la Pensión Final: La Base Reguladora del Societario

Llegado el momento del retiro, la Seguridad Social no distingue si fuiste asalariado, funcionario o autónomo societario para la fórmula matemática; la arquitectura del cálculo es idéntica para todos, pero el autónomo sufre penalizaciones invisibles.

La cuantía de tu pensión pública dependerá de dos factores clave: los años totales cotizados (para saber a qué porcentaje de la pensión tienes derecho) y tu Base Reguladora.

La fórmula de los últimos 25 años

Actualmente, la Base Reguladora se calcula cogiendo las bases de cotización de los últimos 25 años (es decir, 300 meses de cotización) inmediatamente anteriores al mes previo a la jubilación. Estas bases se suman y se dividen entre 350 (para convertir 12 meses de cotización en 14 pagas de pensión). A las bases más antiguas se les aplica un coeficiente para actualizarlas a la inflación (IPC).

El problema de las «Lagunas de Cotización»

Aquí es donde radica la tragedia patrimonial de muchos administradores. En el Régimen General (asalariados), si estás unos meses o años sin trabajar (y por tanto, sin cotizar), la Seguridad Social rellena esas «lagunas» con bases ficticias (generalmente la base mínima vigente) para que el promedio no caiga en picado.

En el RETA (autónomos societarios), la integración de lagunas NO EXISTE. Si durante tus últimos 25 años tuviste la empresa inactiva durante 3 años y te diste de baja de autónomos, esos 36 meses computarán con valor cero (0 €) en la suma. Esto hunde matemáticamente la Base Reguladora y, por ende, la pensión resultante. Por ello, la planificación ininterrumpida y el pago de cuotas (incluso mediante Convenios Especiales si se cierra la S.L.) es fiduciariamente obligatorio.

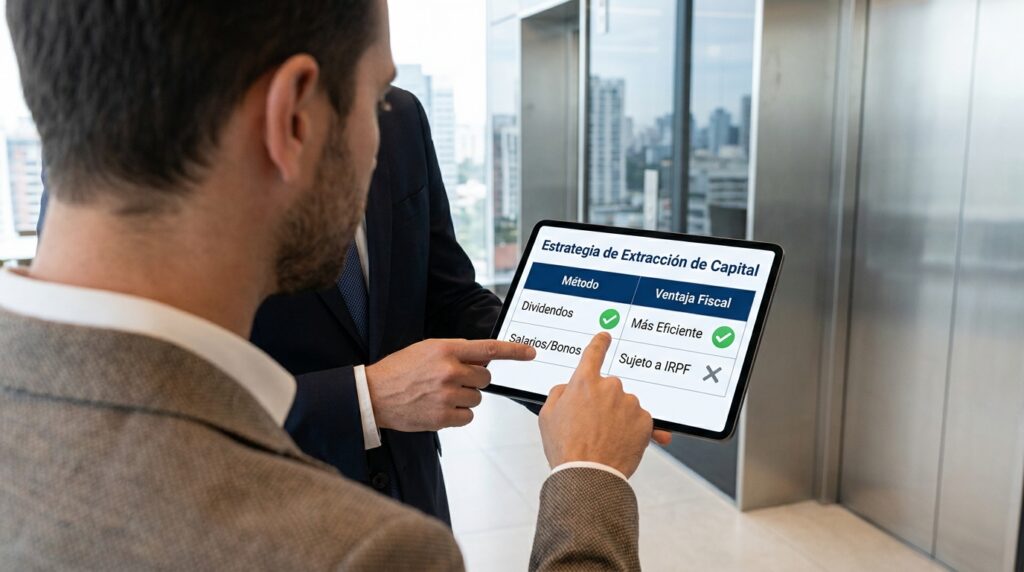

Matriz Comparativa: Salario vs. Dividendos en la Jubilación

Muchos administradores dudan sobre cómo estructurar sus ingresos en la década final antes del retiro para maximizar la pensión sin asfixiar fiscalmente a su S.L.

| Concepto Técnico | Subirse la Nómina (Rendimientos del Trabajo) | Repartir Dividendos (Capital Mobiliario) |

| Impacto en la Pensión | Sube la base de cotización, aumentando la futura pensión pública. | No afecta a la base reguladora para el cálculo de la pensión pública. |

| Coste para la Sociedad (S.L.) | Gasto deducible en el Impuesto de Sociedades. Alto coste en cotizaciones sociales (RETA). | No es deducible (sale del beneficio neto post-impuestos). |

| Tributación (IRPF del Socio) | Escala General (hasta el 47% en tramos muy altos). | Escala del Ahorro (19% al 28%, mucho más eficiente fiscalmente). |

| Estrategia Fiduciaria | Óptimo hacerlo solo en los últimos 25 años para engordar el cálculo. | Óptimo para acumular patrimonio paralelo invirtiendo en vehículos privados. |

Compatibilidad de la Pensión con el Cobro de Dividendos

Una de las dudas más paralizantes para el fundador de una empresa es: «Si me jubilo, ¿tengo que vender mi empresa o puedo seguir cobrando sus beneficios?»

La respuesta legal de la Seguridad Social y la Agencia Tributaria es tajante y muy favorable: El cobro de la pensión pública de jubilación al 100% es total y absolutamente compatible con el cobro de dividendos de tu Sociedad Limitada.

Los dividendos son considerados «Rendimientos del Capital Mobiliario» y premian el riesgo del capital invertido, no el trabajo. Por lo tanto, un autónomo societario puede jubilarse legalmente, darse de baja en el RETA, cobrar su pensión pública íntegra y, a final de año, recibir 50.000, 100.000 o 1 millón de euros en dividendos de su empresa.

La Línea Roja Legal: Para que esta compatibilidad sea legal, el jubilado debe cesar por completo en sus funciones de gerencia, administración activa o desempeño de trabajo físico en la empresa. Puede conservar su cargo de «Administrador» de forma meramente nominal y representativa (sin remuneración por el cargo), pero debe delegar la gestión real (contratando a un gerente o nombrando a un hijo o tercero como administrador activo).

La Jubilación Activa del Autónomo Societario

Si el fundador se niega a soltar el timón de su empresa, la ley española permite la Jubilación Activa. Esta modalidad permite cobrar un porcentaje de la pensión mientras se sigue trabajando y dirigiendo la S.L.

Tras las últimas reformas, el sistema exige un mínimo de cotización y permite cobrar un porcentaje escalonado de la pensión (comenzando por el 45% y aumentando año a año hasta llegar al 100% tras cinco años de demora), incentivando así el alargamiento de la vida laboral a cambio de no penalizar a la empresa que requiere el liderazgo de su fundador.

Estrategias Fiduciarias para Maximizar el Patrimonio al Retiro

Delegar el futuro financiero exclusivamente en la base reguladora del RETA es un riesgo de concentración inasumible para un administrador corporativo. La ingeniería patrimonial exige la implementación de vehículos privados.

- Planes de Pensiones de Empleo Simplificados (PPES): Como detallamos en guías anteriores, el autónomo societario ya no está limitado a los 1.500 euros del plan individual. Puede adscribirse a un PPES sectorial y aportar hasta 5.750 euros anuales, reduciendo drásticamente su base imponible general del IRPF (ideal para neutralizar las altas nóminas directivas en los años de madurez corporativa).

- Seguros Unit Linked Corporativos: Utilizar la liquidez de la S.L. para constituir pólizas de inversión donde el tomador es la empresa y el asegurado/beneficiario es el administrador. Permite diferir la tributación y planificar pagos en forma de rentas una vez llegue el retiro, esquivando las subidas fiscales temporales del Estado.

Conclusión Fiduciaria

La jubilación del autónomo societario en España no es un evento automático; es un proceso que exige ingeniería financiera y jurídica con, al menos, una década de anticipación. El nuevo sistema de cotización por ingresos reales ha destruido el modelo tradicional de «cotizar por la mínima hasta los 50 y luego subirla al máximo», obligando a los administradores a alinear su tributación presente con sus expectativas futuras.

Optimizar la extracción de valor de la empresa —equilibrando el salario para sostener una Base Reguladora digna y utilizando los dividendos para alimentar vehículos de capitalización privada como los PPES o carteras indexadas— es el único camino para garantizar la independencia financiera. El empresario que domina esta arquitectura legal se asegura no solo una pensión pública máxima, sino la preservación de su corporación y de su patrimonio intergeneracional frente al impacto confiscatorio de una planificación deficiente.

Preguntas Frecuentes (FAQ)

¿A qué edad se puede jubilar un autónomo societario en España?

Las reglas de edad son idénticas a las del Régimen General. En 2026, la edad ordinaria de jubilación es de 65 años si se acreditan 38 años y 3 meses o más de cotización. Si no se alcanza este periodo de cotización, la edad legal de jubilación se retrasa hasta los 66 años y 10 meses (con el objetivo de alcanzar los 67 años en 2027).

¿Puedo vender mi S.L. al jubilarme sin pagar impuestos?

La venta de las participaciones sociales de una empresa genera una ganancia patrimonial que tributa en la base del ahorro del IRPF (entre el 19% y el 28%). Sin embargo, si el autónomo societario es mayor de 65 años, la ley española permite acogerse a la exención por reinversión en rentas vitalicias: si reinvierte el dinero de la venta (hasta un máximo de 240.000 euros) en un seguro de renta vitalicia en un plazo de 6 meses, esa ganancia patrimonial quedará 100% libre de impuestos ante la Agencia Tributaria.

¿Si mi S.L. tiene deudas con la Seguridad Social, puedo jubilarme?

No. El sistema de la Seguridad Social es implacable en este aspecto. Para que se reconozca el derecho y se apruebe la pensión de jubilación, el autónomo societario debe estar «al corriente de pago» de todas sus cuotas del RETA. Si existen deudas, la administración emitirá una «invitación al pago» otorgando un plazo (generalmente de 30 días) para liquidar la deuda. Si no se abona, se denegará la prestación.

Soy administrador único. ¿Puedo jubilarme, cobrar el 100% de la pensión y contratar a mi hijo para que dirija la empresa?

Sí. Es la figura técnica perfecta para la sucesión empresarial y es 100% legal. Te das de baja en el RETA, solicitas tu pensión íntegra y nombras a tu hijo (u otra persona) como administrador societario (dándole de alta en el régimen correspondiente). Tú pasas a ser un «socio capitalista», manteniendo la propiedad de las acciones y el derecho a cobrar los dividendos anuales generados por el trabajo del nuevo administrador.