La jubilación de los funcionarios públicos en España es, posiblemente, el sistema de previsión social más particular y diferenciado del panorama nacional. Mientras que la inmensa mayoría de los trabajadores cotiza bajo el sistema de reparto de la Seguridad Social, una parte significativa de los empleados públicos —aquellos que ingresaron al servicio del Estado antes de 2011— se rige por el régimen de Clases Pasivas.

Este sistema no es una mera variante del Régimen General; es una estructura jurídica propia, con sus propias reglas de cálculo, sus propias edades de retiro y su propia gestión de la salud a través de mutualidades como MUFACE. Para el funcionario público, planificar su jubilación requiere comprender conceptos que resultan ajenos a los trabajadores del sector privado, como el «Haber Regulador» o la jubilación voluntaria a los 60 años.

En este artículo, desgranamos la normativa exclusiva de las Clases Pasivas, cómo calcular la pensión final, la importancia del mutualismo y las claves para optimizar una transición profesional que, si bien es más predecible que en la empresa privada, no está exenta de trampas administrativas que pueden penalizar al empleado público si no conoce sus derechos al detalle.

¿Qué son realmente las Clases Pasivas?

El régimen de Clases Pasivas es un sistema protector que, históricamente, ha garantizado la estabilidad económica de los servidores del Estado. Es importante aclarar una premisa fundamental: desde el 1 de enero de 2011, todos los nuevos funcionarios ingresan directamente en el Régimen General de la Seguridad Social. Por tanto, el régimen de Clases Pasivas es un sistema «en extinción» que irá desapareciendo a medida que los actuales funcionarios se jubilen.

Sin embargo, el volumen de empleados públicos que todavía se rige por esta normativa es masivo: magistrados, jueces, fiscales, profesores de universidad, funcionarios de carrera de la Administración General del Estado y personal militar.

A diferencia del Régimen General, donde la pensión se calcula según las cotizaciones reales (sueldo) de los últimos 25 años, en Clases Pasivas la pensión se calcula en función del Haber Regulador asignado al cuerpo o escala al que pertenece el funcionario y el número de años de servicio efectivo al Estado.

El Haber Regulador: La pieza clave del cálculo

En el régimen de Clases Pasivas, no existe la «base de cotización» tal como la conocemos en el sector privado. La cuantía de la pensión se determina mediante la aplicación de un porcentaje sobre el Haber Regulador que, año tras año, se establece en la Ley de Presupuestos Generales del Estado.

El Haber Regulador es una cifra teórica que varía según el Grupo o Subgrupo de clasificación al que pertenezca el funcionario (A1, A2, C1, C2, etc.).

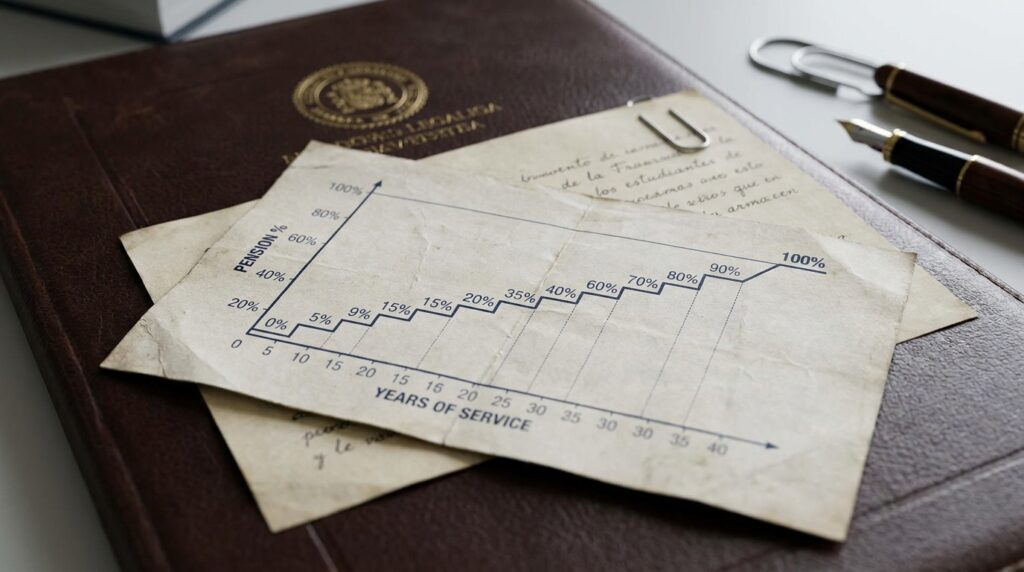

Porcentajes según años de servicio

La pensión final se obtiene aplicando a este Haber Regulador el porcentaje correspondiente según el número de años de servicio prestados al Estado. Es una tabla escalonada que premia la carrera administrativa completa:

| Años de servicio | Porcentaje sobre Haber Regulador |

| 15 años | 26,92% |

| 20 años | 47,69% |

| 25 años | 69,23% |

| 30 años | 81,54% |

| 35 años | 100,00% |

Como se observa, a partir de los 35 años de servicio, el funcionario accede al 100% del Haber Regulador correspondiente a su grupo de clasificación.

Jubilación Voluntaria vs. Jubilación Forzosa

Una de las grandes ventajas de los funcionarios respecto al sector privado es la posibilidad de anticipar el retiro de forma voluntaria sin las penalizaciones draconianas que sufren otros trabajadores.

La jubilación voluntaria a los 60 años

Los funcionarios de carrera pueden solicitar la jubilación voluntaria al cumplir los 60 años de edad, siempre que acrediten al menos 30 años de servicios efectivos al Estado. Es un derecho reconocido que permite abandonar el servicio activo preservando una pensión digna, calculada, eso sí, en función de los años efectivamente trabajados (aplicando el porcentaje de la tabla anterior).

La jubilación forzosa a los 65 años

La jubilación forzosa se produce al alcanzar la edad legal de jubilación (que actualmente se está elevando progresivamente hacia los 67 años, aunque en ciertos cuerpos de funcionarios se mantiene una edad de jubilación forzosa específica). Es la edad en la que la Administración «invita» a retirarse al servidor público para garantizar el relevo generacional.

El papel de MUFACE: Más allá de la pensión

Para el funcionario público, hablar de jubilación es inseparable de hablar de MUFACE (Mutualidad General de Funcionarios Civiles del Estado). Mientras que la pensión es el ingreso monetario mensual, MUFACE es la entidad que gestiona el acceso a la asistencia sanitaria y a las prestaciones sociales.

Al jubilarse, el funcionario de Clases Pasivas mantiene su adscripción a MUFACE. Es una pieza fundamental en la estrategia de retiro, ya que permite elegir entre:

- Seguridad Social: Recibir la asistencia sanitaria a través del sistema público del servicio de salud de tu Comunidad Autónoma.

- Entidades Concertadas: Mantener el acceso a los cuadros médicos privados (como Adeslas, Asisa o DKV) mediante el concierto sanitario que la mutualidad firma periódicamente.

Mantener la opción de la sanidad concertada es, para muchos jubilados, una de las mayores ventajas del funcionariado en España, garantizando una atención médica sin las listas de espera del sistema público ordinario.

Comparativa: Clases Pasivas vs. Régimen General

Es vital no confundir los regímenes, ya que si un funcionario cambia de sector o se integra en la Seguridad Social, las reglas cambian drásticamente.

| Característica | Clases Pasivas | Régimen General (Seguridad Social) |

| Base de cálculo | Haber Regulador (por grupo). | Bases de cotización de los últimos 25 años. |

| Edad jubilación voluntaria | 60 años (con 30 años de servicio). | 63 años (con requisitos estrictos). |

| Lagunas de cotización | No se integran (solo cuentan años trabajados). | Se integran mediante bases mínimas. |

| Jubilación forzosa | Establecida por el cuerpo funcionarial. | Edad legal ordinaria. |

| Pensón máxima | Limitada por el tope máximo de pensiones. | Limitada por el tope máximo de pensiones. |

Estrategia de Planificación: ¿Debo jubilarme al cumplir los 60?

La decisión de jubilarse voluntariamente a los 60 años, aun cumpliendo los 30 años de servicio, debe ser analizada bajo dos prismas: la necesidad vital y la eficiencia matemática.

Desde el punto de vista matemático, cada año que un funcionario trabaja más allá de los 60 años incrementa el porcentaje de su Haber Regulador (según la tabla anterior). Jubilarse con 30 años de servicio otorga el 81,54% del Haber Regulador; trabajar 5 años más, hasta los 35 años de servicio, eleva la pensión al 100%.

Por tanto, el «coste» de jubilarse voluntariamente al cumplir los 60 años no es solo dejar de percibir un salario, sino consolidar una pensión definitiva notablemente más baja que la que se obtendría manteniendo el servicio activo. Solo una planificación financiera privada (un Plan de Pensiones o un PPA, como analizamos en guías anteriores) puede compensar ese diferencial.

La importancia de la compatibilidad

Un error común es creer que el funcionario jubilado debe ser un agente pasivo. La normativa española actual ha flexibilizado las reglas de compatibilidad, permitiendo bajo ciertas condiciones que el funcionario jubilado pueda ejercer actividades privadas.

No obstante, siempre se debe notificar a la Administración. En el caso de funcionarios jubilados (tanto de Clases Pasivas como del Régimen General), la percepción de la pensión es incompatible con el desempeño de puestos de trabajo en el sector público. Pero, en lo que respecta al sector privado, la libertad es mucho mayor, siempre que no suponga un conflicto de intereses con el puesto que se desempeñaba anteriormente. Es vital consultar la normativa sobre incompatibilidades si se planea ejercer una actividad profesional post-jubilación.

Conclusión Fiduciaria

La jubilación bajo el régimen de Clases Pasivas en España es un derecho consolidado que ofrece garantías superiores a la media del sistema, especialmente por la posibilidad de retiro voluntario temprano y la cobertura sanitaria de MUFACE. Sin embargo, este sistema no es un «cheque en blanco». La dependencia exclusiva del Haber Regulador y la tabla de años de servicio exige una planificación matemática estricta: jubilarse prematuramente tiene un precio directo en la cuantía mensual de por vida.

Para el funcionario público, la jubilación inteligente consiste en dominar los tiempos administrativos, comprender el valor de sus años de servicio y, sobre todo, no confiar ciegamente en que la pensión pública será suficiente para mantener el nivel de vida deseado. Complementar el Haber Regulador con ahorro privado (planes de previsión asegurados o carteras de inversión) es la única estrategia que garantiza que la jubilación sea, efectivamente, una etapa de disfrute y no de estrecheces económicas.

Preguntas Frecuentes (FAQ)

¿Qué es la «Hucha de las Pensiones» y me afecta como funcionario de Clases Pasivas?

La «Hucha de las Pensiones» (Fondo de Reserva de la Seguridad Social) es un fondo destinado a garantizar el pago de las pensiones del Régimen General. Aunque los funcionarios de Clases Pasivas tienen su propio sistema de financiación dentro de los Presupuestos Generales del Estado, el impacto del envejecimiento de la población afecta a todo el sistema público. La solvencia de tu pensión, al ser de clases pasivas, depende directamente de los Presupuestos Generales del Estado, no de un fondo de reserva independiente.

¿Puedo integrar mis años trabajados en la empresa privada con los de funcionario?

Sí, es lo que se conoce como el cómputo recíproco de cuotas. Si has trabajado tanto en el sector privado (Seguridad Social) como en la Administración (Clases Pasivas), puedes solicitar el cómputo recíproco. La pensión la abonará el régimen en el que hayas cotizado más tiempo, sumando los años de ambos sistemas, siempre que exista un convenio entre ambas instituciones. Es un trámite administrativo complejo que conviene iniciar meses antes de la jubilación.

¿Si me jubilo voluntariamente a los 60 años, puedo cobrar la pensión máxima?

Solo si tu Haber Regulador multiplicado por el porcentaje correspondiente (según años de servicio) es igual o superior a la pensión máxima establecida por ley ese año. Sin embargo, al jubilarte con 30 años de servicio (81,54%), es matemáticamente casi imposible alcanzar el tope máximo de pensión, a menos que tu Haber Regulador sea excepcionalmente alto. La mayoría de los funcionarios que se jubilan a los 60 años perciben un importe inferior al máximo legal debido al coeficiente de años de servicio.

¿Las Clases Pasivas tienen pensión de viudedad?

Sí, las Clases Pasivas cuentan con un sistema de pensiones de viudedad y orfandad muy similar al de la Seguridad Social. Estas pensiones se calculan aplicando un porcentaje sobre la pensión que percibía (o le hubiera correspondido) al funcionario fallecido. Los trámites se realizan a través de la Dirección General de Costes de Personal y Pensiones Públicas.