401(k) to IRA Direct Rollover Rules: Evita la Retención del 20%

Las 401k to ira direct rollover rules son el conjunto de normativas fiscales más críticas que debes dominar cuando decides cambiar de empleo, jubilarte o simplemente transferir tus fondos de retiro hacia una cuenta de jubilación individual. En el panorama financiero actual, mover el patrimonio que has construido durante décadas parece un proceso sencillo, pero el Servicio de Impuestos Internos (IRS) de los Estados Unidos ha establecido trampas procesales que pueden costarte miles de dólares si no actúas con precisión quirúrgica. Como especialista en transferencias de jubilación, mi deber es advertirte sobre el peligro inminente que representa recibir un cheque de tu fondo de retiro a tu nombre. Este error común, conocido como transferencia indirecta, activa de forma automática consecuencias fiscales devastadoras que mermarán tu capital de inversión antes de que llegue a su nuevo destino.

Cuando abandonas un empleador, tienes el derecho de llevar tu dinero contigo para mantener su estatus de crecimiento con ventajas fiscales. Sin embargo, la forma en que ejecutas esta maniobra determina si el capital permanece intacto o si el gobierno federal toma una porción por adelantado. El desconocimiento de las regulaciones federales provoca que miles de inversores pierdan una parte sustancial de sus ahorros cada año. A lo largo de este artículo de autoridad, desglosaremos los mecanismos exactos para proteger tu dinero, examinaremos las penalizaciones severas que impone la ley fiscal y te proporcionaremos una hoja de ruta definitiva para asegurar que cada centavo de tu esfuerzo laboral continúe trabajando para tu futuro financiero, sin interrupciones ni recortes innecesarios.

1. ¿Qué son las 401k to ira direct rollover rules en 2026?

Las 401k to ira direct rollover rules en 2026 representan las directrices del Código de Rentas Internas (IRC) que permiten la transferencia de activos de un plan patrocinado por el empleador directamente a una cuenta IRA, sin que el titular toque el dinero. El concepto fundamental aquí es la transferencia de institución a institución. Cuando sigues estas reglas, el administrador de tu antiguo plan 401(k) emite los fondos directamente al nuevo custodio de tu IRA. La clave técnica y operativa de este proceso radica en cómo se emite el cheque o se realiza la transferencia electrónica.

Para cumplir con la normativa de transferencia directa, cualquier cheque emitido por el plan original nunca debe ser pagadero a ti de forma personal. En su lugar, el beneficiario del cheque debe estructurarse bajo la designación «FBO» (For Benefit Of, o Para Beneficio De). Por ejemplo, el documento financiero debe leerse como: «Fidelity Investments FBO [Tu Nombre Completo]». Esta pequeña pero crucial distinción semántica y legal garantiza que los fondos mantengan su estatus de protección fiscal de forma ininterrumpida. Al no tener acceso directo a la liquidez, el IRS reconoce que no has realizado una distribución prematura, eximiéndote instantáneamente de cualquier obligación de retención de impuestos o reporte de ingresos ordinarios durante ese año fiscal en particular.

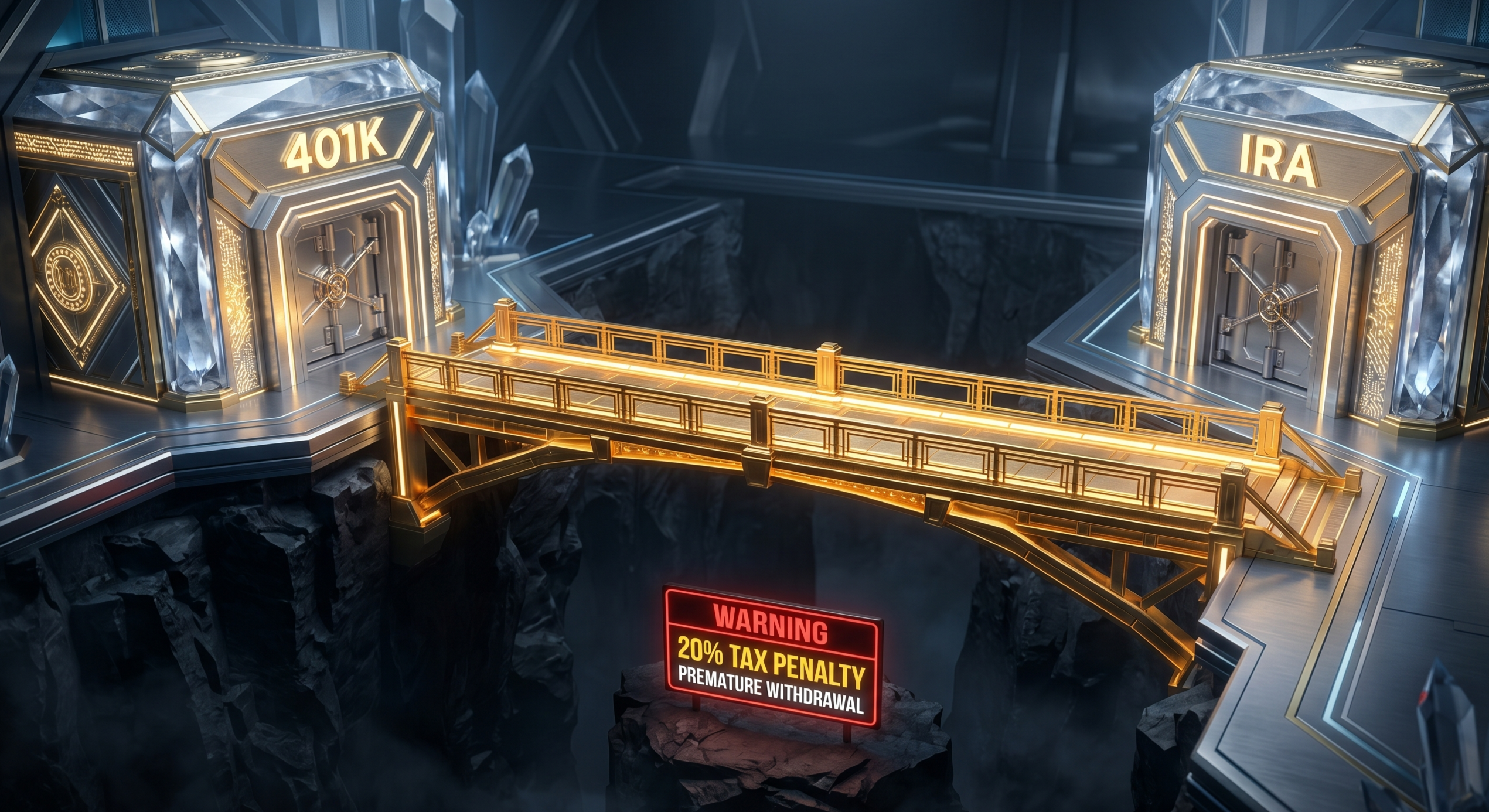

2. El peligro del Rollover Indirecto: La trampa del 20% del IRS

El rollover indirecto ocurre cuando solicitas al administrador de tu 401(k) que liquide la cuenta y te envíe los fondos directamente a ti, con la promesa de que tú mismo depositarás ese dinero en un IRA posteriormente. Aquí es donde se activa la trampa más letal del sistema de jubilación estadounidense. Por mandato de la ley federal (IRC Sección 3405), si un empleado elige recibir una distribución elegible para transferencia directamente a su nombre, el administrador del plan está estrictamente obligado a retener el 20% del saldo total y enviarlo al IRS como un pago anticipado de impuestos sobre la renta.

Para ilustrar esta catástrofe financiera, imagina que tienes un saldo de $100,000 en tu 401(k). Si pides que te envíen el cheque a tu casa, el administrador retendrá $20,000 para el IRS y te entregará un cheque por solo $80,000. Aunque tu intención sea depositar esos fondos en una nueva cuenta IRA, el gobierno asume que podrías gastar el dinero y asegura su recaudación tributaria por adelantado. Este mecanismo de retención obligatoria es irreversible en el momento de la distribución. Tu capital de inversión se reduce drásticamente de un plumazo, perdiendo no solo el 20% de su valor inmediato, sino también el potencial de crecimiento compuesto que esos $20,000 habrían generado en las próximas décadas dentro de tu cartera de jubilación.

3. La implacable Regla de los 60 días

Si caes en la trampa del rollover indirecto y recibes ese cheque mermado, el reloj comienza a correr. El IRS impone la severa Regla de los 60 días. Desde el día posterior a la recepción de los fondos, tienes exactamente 60 días calendario para depositar el dinero en una cuenta IRA calificada. Entender a la perfección las 401k to ira direct rollover rules es tu única defensa, porque el verdadero problema de la regla de los 60 días no es solo el tiempo, sino la cantidad que debes reponer para evitar sanciones fiscales paralizantes.

Continuando con el ejemplo anterior, si recibiste $80,000 pero tu distribución original fue de $100,000, el IRS exige que deposites los $100,000 completos en tu nuevo IRA dentro del plazo de 60 días para considerar la transferencia como libre de impuestos. Esto significa que debes sacar $20,000 de tu propio bolsillo (de tus ahorros personales o cuentas bancarias) para compensar la retención del IRS. Si solo depositas los $80,000 que recibiste, los $20,000 retenidos se considerarán una distribución permanente. Esos $20,000 se sumarán a tu ingreso ordinario del año, elevando tu carga fiscal, y si tienes menos de 59 años y medio, enfrentarás una penalización adicional del 10% por retiro anticipado. Los $20,000 retenidos te serán devueltos parcialmente como reembolso al hacer tus impuestos al año siguiente, pero el daño a tu fondo de jubilación será permanente.

4. Tabla Comparativa: Rollover Directo vs. Rollover Indirecto

Para visualizar claramente el contraste entre ambos métodos, la siguiente tabla detalla las diferencias operativas y los riesgos asociados a cada tipo de transferencia de jubilación. Analizar esta información es fundamental para tomar decisiones patrimoniales seguras.

| Característica / Proceso | Rollover Directo (Recomendado) | Rollover Indirecto (Alto Riesgo) |

|---|---|---|

| Emisión del Cheque | A nombre de la Institución Financiera (FBO Tu Nombre). | A nombre tuyo directamente. |

| Retención Obligatoria del IRS | 0% – Todo tu capital se transfiere intacto. | 20% – Retenido por ley antes de entregarte los fondos. |

| Límite de Tiempo | No aplica. La transferencia es de custodio a custodio. | 60 días exactos para depositar el 100% del saldo original. |

| Riesgo de Penalidad (Menor 59.5 años) | Ninguno. Es un evento no sujeto a impuestos. | Alto. 10% de penalidad sobre cualquier monto no depositado. |

| Nivel de Complejidad | Bajo. Las instituciones financieras manejan el proceso. | Alto. Requiere reponer fondos de bolsillo y cumplir plazos. |

5. Cómo ejecutar una transferencia fiduciaria perfecta

Evitar la pérdida de tu capital requiere un procedimiento metódico. La correcta aplicación de las 401k to ira direct rollover rules culmina en un proceso estructurado que blinda tus activos contra cualquier retención tributaria indeseada. Para ejecutar una transferencia fiduciaria perfecta y proteger tu patrimonio, debes seguir estos pasos exactos en este orden específico.

- Paso 1: Abre tu nueva cuenta IRA primero. Antes de contactar a tu antiguo empleador, debes tener establecida la cuenta de destino. Selecciona una firma de corretaje de bajo costo y abre un Rollover IRA tradicional (o Roth IRA, según corresponda).

- Paso 2: Obtén las instrucciones de depósito del nuevo Custodio. Pide a tu nueva institución financiera los datos exactos de cómo debe emitirse el cheque. Usualmente te proporcionarán una frase específica como «A nombre de [Institución] FBO [Tu Nombre] con el número de cuenta XYZ».

- Paso 3: Contacta al administrador de tu 401(k). Llama al departamento de recursos humanos o a la institución que maneja tu plan actual. Informa categóricamente que deseas realizar un «Direct Rollover» o «Transferencia Directa de Institución a Institución».

- Paso 4: Verifica el destinatario de los fondos. Si el administrador indica que enviarán el cheque a tu domicilio postal (práctica común), asegúrate de auditar que el beneficiario impreso en el papel sea el nuevo custodio, no tú. Una vez recibido el sobre, no endoses el cheque; envíalo inmediatamente a tu nueva institución financiera.

Siguiendo estos pasos, garantizas que el 100% del dinero por el que trabajaste tan duro continúe creciendo libre de impuestos, manteniendo intacto tu escudo fiscal y asegurando una jubilación próspera y sin sobresaltos.

Fuentes de Autoridad y Referencia Normativa (E-E-A-T)

Para verificar las normativas fiscales vigentes y comprender a fondo las implicaciones legales de tu transferencia de jubilación, consulta directamente las siguientes fuentes oficiales y regulatorias:

- Servicio de Impuestos Internos (IRS): Guía Oficial del IRS sobre Rollovers y Regla de 60 Días

- Autoridad Reguladora de la Industria Financiera (FINRA): FINRA: Opciones e implicaciones al transferir tu 401(k)

Aviso Legal: El contenido de este artículo tiene un propósito estrictamente educativo e informativo para los lectores de jubilacioninteligente.com. No constituye asesoramiento financiero, legal ni fiscal personalizado. Las leyes fiscales de los Estados Unidos son complejas y están sujetas a cambios legislativos. Recomendamos encarecidamente consultar con un Asesor Financiero Fiduciario certificado o un CPA (Contador Público Autorizado) antes de tomar decisiones sobre cuentas de jubilación o realizar movimientos patrimoniales.